一、价格行情

生意社(100ppi.com)监测数据显示,与四万多一吨时相比,已价跌四分之三的天然橡胶,在10000元/吨至12200元/吨低价位围绕2000元/吨左右的区间已震荡大半年。2019年天然橡胶价格整体有三次冲高:3月4日的12070元/吨为第一次价格高位,6月11日的12020为第二次价格高位,12月6日12290元/吨为第三次也是至今为止年度最高的价格;两次下行低谷:4月底5月初的10700元/吨为第一次低谷价格,7月底8月初的10260元/吨为至今年内最低价。纵观2019,生意社监测的华东地区天然橡胶全乳(宝岛)市场主流均价1月1日价格10650元/吨,12月24日价格11940元/吨,年涨幅12.11%;其中,本年度最高价出现在12月6日的12290元/吨,最低价为8月2日的10260元/吨,年度最大振幅19.79%。

2019年的橡胶业,上半年经历了多年不遇的旱灾,也经历了海关对于“混合胶”的严查,也遭遇了东南亚三国的出口削减及其他橡胶提振措施,对行业的反应体现在胶价的冲高、回落及震荡上;下半年又是震荡不断,经历了“金九银十”的传统消费旺季,加之东南亚受暴雨和真菌病的影响,产量受限,天然橡胶行情有一定起色;11月我国产区开始步入停割期,资金此时逐步青睐天然橡胶,在下旬开始之日大幅上涨,天然橡胶终于在止跌上扬,资金关注度大增,盘面强势拉高。此后趋势震荡,短期回调后,12月开始再次拉涨,6日达2019年最高价格段位,但18日又因国内库存环比大增导致价格急跌至今,12月马上结束,2019年即将成为历史,天然橡胶震荡的行情仍在持续。

二、因素分析

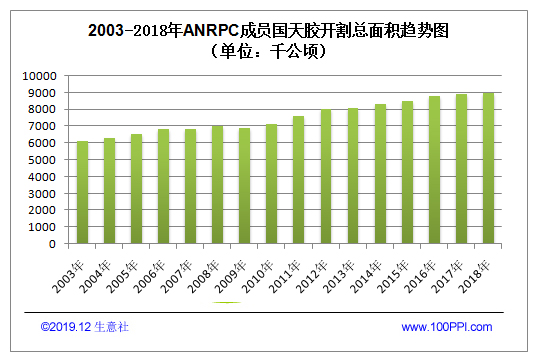

原料供应:近几年全球天然橡胶都处于产能高峰期,如上图所示,主要是因为2003年以后橡胶的开割面积一直处于稳定上升状态。ANRPC数据显示,2003年开割面积约619万公顷,2018年已上升至906万公顷,增长46.36%,橡胶新种面积2012年达到顶峰值。按照橡胶7年生长周期来计算,对应的开割期在2019年。据统计2019年开割面积,除印尼下降-2.2%外,其他国家基本都保持增长。其中,泰国增长4.9%,马来西亚增长7.2%,印度、越南、中国分别增长15.7%、3.2%和+2%。柬埔寨增幅高达26.1%。但因近几年天胶价格在10000至12000元/吨之间长期震荡,价格已跌至近十年最高价的四分之一,胶价低迷影响天胶种植及收割,新开割面积近几年增速放缓。再者,2019年国内外产胶区先遭遇旱灾、后遇暴雨真菌病以及割胶成本等多种因素的综合影响,其中,多年不遇的严重干旱使胶树生长缓慢,可能推迟和缩短割胶期,缺水使胶水产量和再生速度降低,产量明显减少;印尼、马来西亚、泰国多个国家前后遭受真菌病害的袭击,产量受严重影响:印尼约38.2万公顷的橡胶种植园,特别是苏门答腊和加里曼丹的部分地区尤为严重,印尼2019年天然橡胶产量料较2018年376万吨下降15%。而泰国,世界最大的天然橡胶生产国和出口国,占全球橡胶供应量的40%,面积超过33万莱的橡胶园遭真菌灾害,有观点认为当地天然橡胶产量或因此下滑50% 。

ANRPC报告显示,2019年上半年全球天然橡胶总产量同比下降8.3%至585.3万吨,产量下降的国家包括泰国(-15.7%)、印尼(-12.0%)、中国(-17.1%)、印度(-4.1% )和菲律宾(-1.3% )。1-7月全球天然橡胶(NR)产量为703.9万吨,比2018年同期的759.1万吨下降7.3%。业界普遍预估2019年全球天然橡胶产量同比下降5%;ITRC认为,2019年泰国、印尼和马来西亚的橡胶产量预估会减少80万吨。

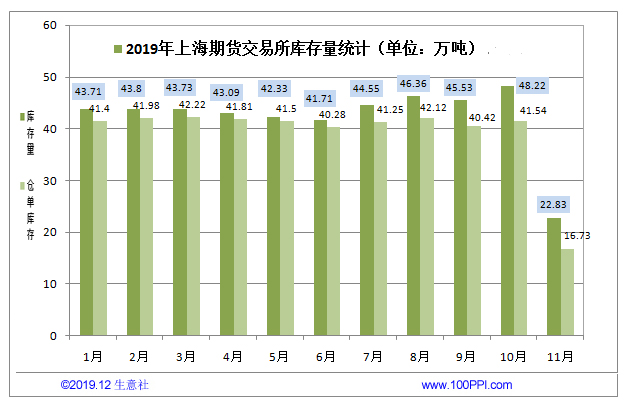

库存方面:如上图所示,2019年国内天胶库存基本维持在40多万吨的高位上,直至11月25日上期所天胶老仓单集中注销:根据上海期货交易所11月初公布的数据,将有32万吨左右的老胶仓单被集中注销,占11月初仓单库存的76%左右。11月25日老胶仓单正式注销,当日有29.52万吨的仓单库存流入现货市场,仓单库存也下降至16.574万吨,为近5年来仓单注销后次低水平,且注销量远超历年水平,仓单压力集中释放,沪胶具备上涨基础。这对于2019年以来的市场而言,是最好的库存变动消息。

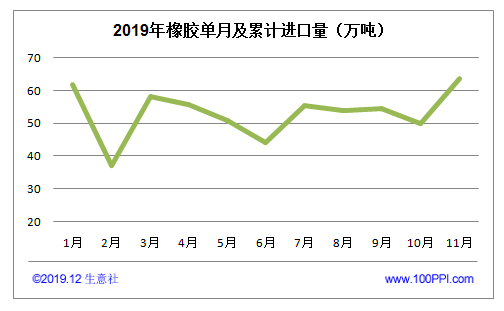

进出口方面:如上图所示,我国海关数据显示,2019年1-11月中国天然及合成橡胶(包括乳胶)进口量1月和11月最高,2月和6月最低。2月受中国春节长假影响,厂家停工、员工放假,整体开工率低;而6月,有4月30日中国海关关于“混合胶”严查的通知(中国海关总署于4月28日下发通知,要求对目前通过40028000税则号报关进口的混合胶,需要查验为完全天然橡胶与合成橡胶混合物。对于仅表面有合成胶的混合物橡胶,需按4001报关并征税。30日,该通知在业内传开后,橡胶期货强势反弹,空头大幅减仓,当日涨400元/吨,幅度超2%。)影响,也有国际三方橡胶委员会(ITRC) 3月份达成的出口削减协议影响(泰国、印度尼西亚、马来西亚决定共同削减24万吨天然橡胶出口量以提振胶价,自4月1日执行,印尼、马来按照协议如期执行;泰国因3月大选推迟,5月20日-9月19日执行该措施,计划有效期为4个月,6月为三国同时执行该计划的月份)。最新数据显示,2019年1-11月天然及合成橡胶(包括胶乳)进口量为584.8万吨,较2018年同期下滑7.8%。

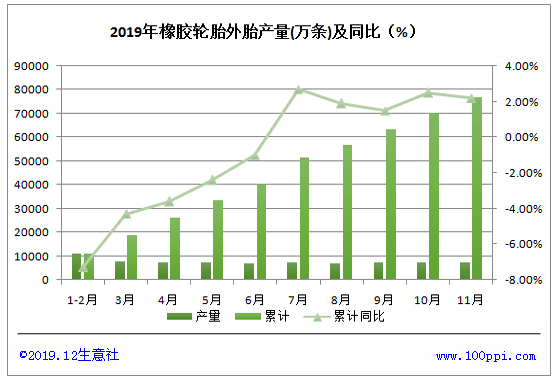

下游需求:近几年,我国轮胎工业快速增长,自2006年以来产量一直稳居世界第一,轮胎的总产能占全球总产能的35%,出口量占总产量的50%左右。如上图所示, 2019年我国轮胎外胎产量处于连续增长趋势。但轮胎行业的迅速发展,也引起了一定的盲目投资和产能过剩的隐忧,汽车产业的发展和市场需求的升级对于轮胎产品的技术性能和科技含量提出了更高的要求,在新的技术、新的模式等推动下,中国轮胎产业进入转型升级的关键期,2019年我国下游轮胎企业经历严峻的行业整合期,橡胶轮胎企业破产、被拍卖的几十家之多。蓝天保卫战,全国对于环保管控非常严格,同样对轮胎企业开工检查严格。数据显示,2019年汽车行业景气度仍然较低,但重卡下半年销售量连续增长,带动橡胶价格走高。2019年11月,我国重卡市场销售各类车型约9.4万辆,环比增长3%,同比增长5.3%,这是重卡市场自2019年7月以来的第五个月连续增长。1-11月重卡市场累计销量107.44万辆,同比增长1%。市场预计,2019年全年重卡市场的整体销量有望超过115万辆,从而刷新我国重卡行业年销量新纪录。分析指出,重卡行业较高景气度、销量延续增长,景气度维持高位,其主要驱动因素为道路运输需求不断提升以及重卡相关制度严格执行,重卡限行,严惩体积、载重超标车辆;部分省市为报废仅满足“国三”及以下排放标准的重卡提供现金补贴,也有省市禁止国五以下车进行化工产品运输。

三、后市预测

生意社天然橡胶分析师认为,2019年的天然橡胶市场正处于国内停割季,全年产量有收紧的预期,也有重卡销售量连续增长的下游驱动,亦有期货库存老单注销早就的相对低量,这对于长期低迷的天然橡胶市场来说应为利好因素。天胶不存在大跌的可能性,短期反存冲高反弹的趋势,长期看供需结构变化,多空的节奏需把握准确。后市,中国传统春节即将来临,工厂停工会引发假期效,节前通常为备货期,此阶段天胶也许会有一段时间的反弹,节前也可关注一下汽车消费情况;春节后下游生产企业将迎春季生产季,国内那时候还是停割期,完全依靠库存及东南亚地区的天胶供应,重点关注东南亚天气及突发消息对行情的影响。至于2020年天然橡胶市场,基于多年的低价位压抑现状,虽未来胶价大涨不可预测,但一旦有消息刺激及政策影响所带来的突发性价格大幅冲高总可期待一些。

(文章来源:生意社)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。